A Tax Rocha pode realizar uma análise detalhada da situação fiscal da empresa

Converse conosco!

Te ajudamos a reduzir a carga fiscal de forma legal e eficiente.

Converse conosco!

Te ajudamos na implementação das mudanças necessárias na sua empresa para aderir a nova Reforma Tributária.

Converse conosco!

Autor: Carlos Rocha, contador tributarista

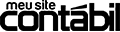

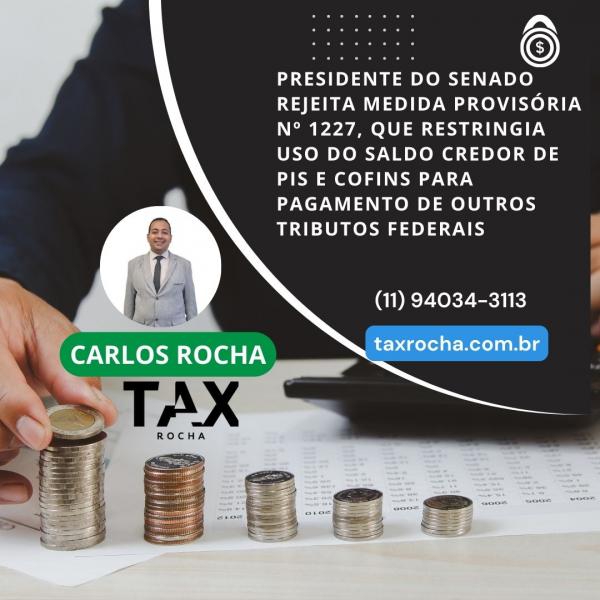

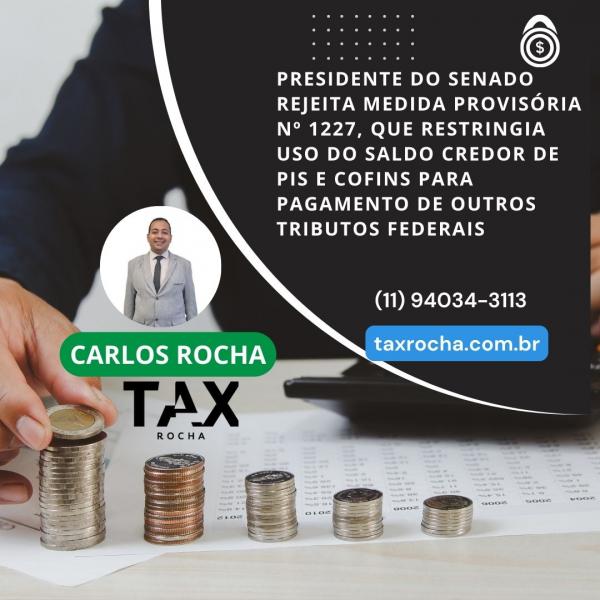

O presidente do Senado, Rodrigo Pacheco, rejeitou a Medida Provisória nº 1.227/2024, que restringia o uso do saldo credor de PIS e Cofins para pagar outros tributos federais. Este ato devolve ao presidente da República a MP nº 1.227/2024, mantendo assim a possibilidade das empresas utilizarem seus créditos acumulados para a compensação de tributos federais.

Confira as razões que levaram à rejeição da MP nº 1227/2024:

Surpresa aos Setores Econômicos: Diversos setores da economia foram surpreendidos pela medida, sem um prazo adequado para as empresas adaptarem seu fluxo de caixa às novas regras propostas pela MP.

Violação do Princípio da Não-Surpresa: A MP violou o princípio da não-surpresa, que preza pela previsibilidade nas mudanças legislativas e tributárias, permitindo que as empresas se planejem adequadamente.

Afronta ao Princípio Constitucional da Noventena: A MP desrespeitou o princípio da noventena, previsto no art. 195, § 6º, da Constituição Federal, que exige um prazo mínimo de 90 dias entre a publicação da lei que institui ou modifica contribuições sociais e sua entrada em vigor.

Atentado Contra o Princípio da Não-Cumulatividade: A MP atentou contra o princípio da não-cumulatividade, garantido pelo § 12 do art. 195 da Constituição Federal, e reforçado pelo Sistema Tributário Nacional, aprovado pela Emenda Constitucional (EC) nº 132, de 23 de dezembro de 2023. Este princípio assegura que as contribuições de PIS e Cofins não sejam cumulativas, permitindo que os créditos sejam compensados.

Com a rejeição da MP 1227/2024, a medida é considerada como se nunca tivesse existido. As empresas podem continuar utilizando o saldo credor de PIS e Cofins para pagar outros tributos federais através do instituto da compensação.

O presidente do Senado declarou o encerramento da vigência e eficácia da MP desde a data de sua edição, negando sua tramitação no Congresso Nacional.

O PRESIDENTE DO CONGRESSO NACIONAL, no exercício de suas competências e atribuições constitucionais e regulamentares:

CONSIDERANDO o princípio fundamental da independência e da harmonia entre os Poderes Legislativo, Executivo e Judiciário previsto no art. 2º da Constituição da República Federativa do Brasil;

CONSIDERANDO o disposto no inciso XI do art. 48 do Regimento Interno do Senado Federal, que atribui ao Presidente o poder-dever de impugnar as proposições contrárias à Constituição, às leis ou ao Regimento;

CONSIDERANDO que o procedimento de rejeição sumária e devolução das Medidas Provisórias realizado pelo Presidente do Congresso Nacional resulta no encerramento de sua vigência e eficácia, desde sua edição, e na finalização de sua tramitação no Congresso Nacional, efeitos reconhecidos pelo Supremo Tribunal Federal ao julgar prejudicadas, por perda superveniente do seu objeto, as Ações Direta de Inconstitucionalidade (ADI) nºs 6.991, 6.992, 6.993, 6.994, 6.995, 6.996 e 6.998;

CONSIDERANDO os termos da Medida Provisória (MPV) nº 1.227, de 2024, editada e publicada pelo Presidente da República em 4 de junho de 2024;

CONSIDERANDO que a MPV traz imediato e abrupto ônus a importantes setores da economia, sem franquear prazo razoável para que empresas adaptem seu fluxo financeiro às novas normas restritivas a direitos vigentes, em violação ao princípio da não-surpresa e seu corolário constitucional da noventena (art. 195, § 6º, CF), tal como definido em recente decisão liminar do Ministro Dias Toffoli, na ADI nº 7.181, referendada por unanimidade pelos demais Ministros do Supremo Tribunal Federal;

CONSIDERANDO que, ao restringir o direito do creditamento e ressarcimento do saldo credor da Contribuição para o PIS/Pasep e da Cofins, a MPV atenta contra o princípio da não-cumulatividade, garantido pelo § 12 do art. 195 da CF, e reforçado no moderno Sistema Tributário Nacional aprovado pela Emenda Constitucional (EC) nº 132, de 23 de dezembro de 2023;

FAZ SABER que foi encaminhada ao Excelentíssimo Senhor Presidente da República a Mensagem nº 72 (CN), de 11 de junho de 2024, que rejeita sumariamente e considera não escritos os incisos III e IV do art. 1º, o art. 5º e o art. 6º, todos da Medida Provisória nº 1.227, de 2024, que “Prevê condições para fruição de benefícios fiscais, delega competência para julgamento de processo administrativo fiscal relativo ao Imposto sobre a Propriedade Territorial Rural (ITR), limita a compensação de créditos relativos a tributos administrados pela Secretaria Especial da Receita Federal do Brasil do Ministério da Fazenda e revoga hipóteses de ressarcimento e de compensação de créditos presumidos da Contribuição para o PIS/Pasep e da Cofins”, e declara o encerramento da vigência e eficácia, desde a data de sua edição, dos referidos dispositivos, negando-lhes tramitação no Congresso Nacional.

Brasília, em 11 de junho de 2024 SENADOR RODRIGO PACHECO Presidente da Mesa do Congresso Nacional

Com a rejeição da MP nº 1.227/2024, as empresas do Lucro Real, que apuram o PIS e a Cofins através do regime não cumulativo, podem continuar utilizando o saldo credor destas contribuições para pagar outros tributos federais através do instituto da compensação. Essa decisão mantém a estabilidade e previsibilidade no planejamento tributário das empresas, assegurando a continuidade do uso dos créditos acumulados para a compensação de débitos fiscais.

Todos os direitos reservados ao(s) autor(es) do artigo.

Olá!

Escolha alguém do nosso time para conversar.

Tax Rocha